副大統領サラ・ドゥテルテ氏、67億ペソの資金の流れに説明責任問われる

フィリピン副大統領サラ・ドゥテルテ氏と夫に関する約67億7000万ペソの取引記録が、弾劾裁判の焦点となっている。これは汚職や不正蓄財の直接証拠ではないものの、申告資産との整合性が問われている。

フィリピン副大統領サラ・ドゥテルテ氏とその夫、弁護士のマナセス・カルピオ氏に関連する約67億7000万ペソ(約180億円)の金融取引記録が、弾劾裁判における重要な争点となっている。この金額は、両氏が蓄積した個人資産を直接示すものではなく、またマネーロンダリングや説明不能な富の証拠とも断定できない。これは、過去約20年間に金融機関から報告された累積取引額であり、資金の移動に伴い複数回カウントされる可能性があるためである。

しかし、この取引総額を単純に無視することも誤りである。弾劾裁判所が注目すべきは、この巨額の金融活動が、ドゥテルテ副大統領の申告資産、納税記録、および公職者に義務付けられている財産開示と整合性が取れているかどうかである。

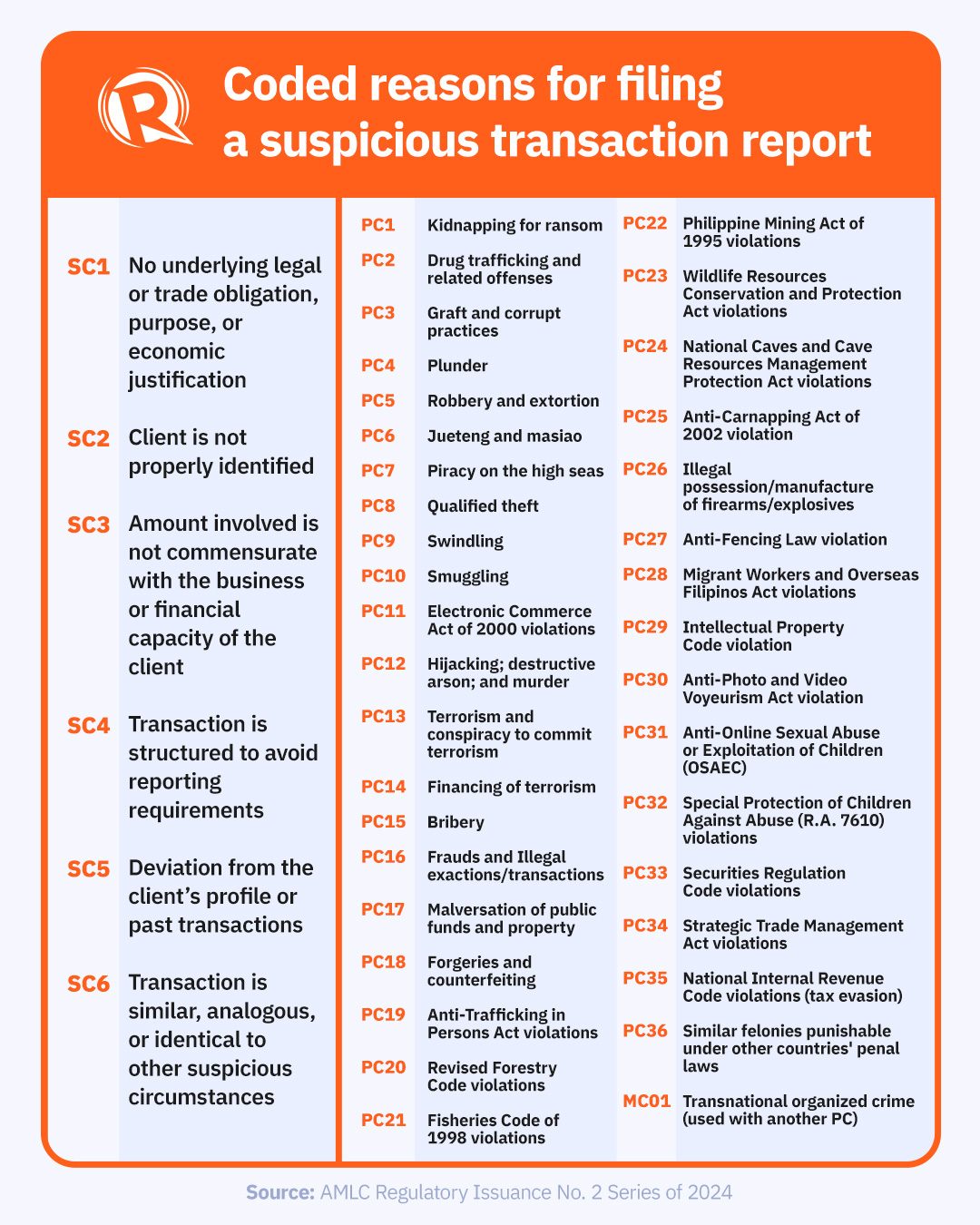

下院司法委員会での証言によると、マネーロンダリング対策評議会(AMLC)は2006年から2025年にかけて、ドゥテルテ氏とカルピオ氏に関連する630件の通常取引報告(covered transaction reports)と33件の疑わしい取引報告(suspicious transaction reports)を受領した。このうち、ドゥテルテ氏に関連する317件の取引で約37億7000万ペソ、カルピオ氏に関連する317件の取引で約29億9000万ペソが報告されている。

通常取引とは、1銀行営業日あたり50万ペソを超える現金取引で、金融機関が自動的に報告するものである。一方、疑わしい取引とは、銀行が正当な経済的目的を欠いている、顧客の財務状況と一致しない、または違法行為の可能性を示唆する特徴を持つと判断した場合に報告される。ただし、疑わしい取引報告は有罪判決ではなく、さらなる調査を要する警告である。

マネーロンダリングを立証するには、単に異常な銀行取引を示すだけでは不十分であり、当局は取引が違法行為の収益と結びついていることを証明する必要がある。最高裁判所も、資産凍結や没収に際して、直接的な関連性の証明を求めている。

AMLCのデータとドゥテルテ副大統領の資産、負債、純資産申告書(SALN)を比較すると、状況はさらに複雑になる。公開されているSALNによれば、彼女の申告純資産は2019年の約5560万ペソから2024年には約8850万ペソに増加しているが、これらの期間中に現金や銀行預金は申告されていない。SALNは年末時点の資産状況を示すものであり、AMLCの報告は年間の取引を追跡するものであるため、年末までに多額の資金を受け取り、投資や資産購入、債務返済を行うことは正当化されうる。

しかし、ドゥテルテ氏名義のアカウントで巨額の取引が行われているにもかかわらず、SALNに現金や預金がないという矛盾は、説明を要するほど大きい。この点で、内国歳入庁(BIR)の記録が最も重要な証拠となりうる。BIRの記録は、収入の申告と納税の有無を示すものであり、事業収入と個人所得、融資と収益、資本利得と普通預金などを区別できる。BIRはドゥテルテ氏の納税記録を提出したが、議員らが開封に反対したため、その内容は上院の弾劾裁判所に委ねられている。

したがって、現時点では税金逃れや説明不能な富を証明する証拠はないと主張できる。上院の任務は、67億7000万ペソという金額が過剰かどうかを判断することではなく、全ての重要な資金流入が合法的な源泉と一致し、その源泉がドゥテルテ氏のSALN、納税記録、および正当な収入と整合しているかを判断することである。

取引が不動産売却によるものであれば、関連する証書や納税証明が必要となる。融資であれば、約束手形や返済計画が必要となる。法人のものであれば、監査済みの財務諸表が個人資産ではなく法人資産であることを示す必要がある。正当な職業または事業収入であれば、納税申告書に記載されているはずである。

一方で、防御側はAMLC報告書および納税者情報に関する守秘義務法を尊重するよう主張する権利がある。これらの保護措置には正当な理由があるが、守秘義務は憲法上の説明責任からの免除にはなりえない。弾劾裁判所としての権限を持つ上院は、適切な手続きを通じて正当なプライバシーを保護しつつ、関連証拠の提出を強制する権限を有する。

最終的に、弾劾裁判は単一の銀行取引や巨額の数字だけで決まる可能性は低い。3つの独立した金融記録、すなわちAMLC報告書(資金の流れ)、BIRの申告(政府への収入申告)、SALN(公務員が所有を誓った資産)が、一貫した財務履歴を示すか、憲法上の説明責任を必要とする重大な矛盾を露呈するかによって、その成否が決まるだろう。

サラ・ドゥテルテ副大統領は、疑惑が確固たる証拠で証明されるまで無罪推定の原則を受ける権利がある。しかし、国家の第2位の公職者として、正当な精査の下で自身の財務状況を説明する義務も等しく負っている。

情報源: Rappler Business

多角的分析

このニュースの経済的側面は、公職者の財政透明性と説明責任という、より広範な問題に根差している。約67億7000万ペソという巨額の取引記録は、フィリピン経済における金融取引の規模と複雑さを示唆している。特に、マネーロンダリング対策法(AMLA)の枠組みにおける「通常取引」と「疑わしい取引」の区別は、金融規制の執行における課題を浮き彫りにする。これらの取引が、合法的な経済活動から生じたものか、それとも潜在的な不正行為の兆候であるかを判断するには、AMLCの報告だけでなく、内国歳入庁(BIR)の納税記録や、公職者の資産申告書(SALN)といった複数の情報源を照合する必要がある。これは、フィリピンの金融システムが、その規模と複雑さゆえに、不正な資金の流れを捕捉し、防止するための継続的な監視と強化が必要であることを示唆している。

投資家にとって、このニュースはフィリピンのガバナンスと透明性に対する懸念を提起する。公職者の財政状況に関する調査は、国の政治的安定性と規制環境の予測可能性に影響を与える可能性がある。副大統領という高位の公職者に関連する巨額の金融取引が、その合法性と申告資産との整合性について疑問視される状況は、外国投資家がフィリピンへの投資を検討する際に、リスク評価の重要な要素となる。特に、マネーロンダリング対策や税務コンプライアンスといった分野での透明性の欠如は、ビジネスリスクを高め、資本の流入に影響を与える可能性がある。投資家は、法制度の執行力と、公職者に対する説明責任のメカニズムが機能しているかどうかを注視する必要がある。

この件は、フィリピン社会における公職者の説明責任と、市民の信頼という根本的な問題に触れている。副大統領という国家の要職にある人物の巨額の金融取引が、その申告資産と一致しない可能性が示唆されることは、多くの国民にとって深刻な懸念事項である。特に、SALNに現金や預金がないと申告されているにもかかわらず、関連する取引が巨額に上るという事実は、一般市民の間に「なぜ公職者は一般市民とは異なる経済活動を行うのか」という疑問を生じさせる。この問題は、公職者が国民の税金によって支えられているという事実と結びつき、政治への不信感や社会的な格差への不満を増幅させる可能性がある。市民は、公職者が自身の財政状況について、透明かつ誠実な説明を行うことを期待しており、その期待が満たされない場合、社会的な緊張が高まることも考えられる。

国民としては、67億7000万ペソという金額が、私たちの税金がどのように使われているのか、あるいは公職者がどのように資産を形成しているのかという疑問を抱かせます。副大統領のSALNに現金や預金がないと書かれているのに、これだけの取引があるというのは、私たち一般市民には理解しがたいことです。これは、公職者が国民に対して、自分たちの財産について正直に開示する義務があるということを改めて考えさせられます。もし、この取引が合法的なものであれば、なぜそれがSALNに反映されないのか、あるいはなぜ納税記録が公開されないのか、という疑問が残ります。国民は、自分たちの代表者が、国民の信頼に応え、透明性を持って行動することを求めています。

AI Expert Roundtable

AI 専門家による深層討論会

※ この議論は記事内容に基づき AI エージェントによって自動生成されたシミュレーションです

背景・歴史的文脈

フィリピンでは、公職者の資産開示義務は、汚職防止と国民の信頼確保のために、憲法および法律で定められている。特に、資産、負債、純資産申告書(SALN)の提出は、公務員倫理法に基づき義務付けられている。マネーロンダリング対策法(AMLA)は、金融機関に一定額以上の取引や疑わしい取引の報告を義務付け、マネーロンダリングやテロ資金供与の防止を目指している。過去にも、高位公職者の資産に関する疑惑は度々浮上しており、その都度、SALNの信頼性や、金融取引の透明性が問われてきた。今回の副大統領に関連する巨額の取引記録は、こうした長年の課題が再び表面化した形であり、司法および立法府による説明責任追及の重要性を示唆している。

原文ソース

Rappler Business